Oleh: Novaditya Ramadhan dan Haniyah Nur Hasanah

Pelaksanaan perasuransian di Indonesia telah diatur dalam Undang-Undang nomor 40 tahun 2014 pasal 1 yang menjelaskan bahwa ialah perjanjian antara dua pihak Lembaga asuransi dan pemegang polis, yang menjadi dasar penerimaan premi oleh Lembaga asuransi sebagai imbalan untuk memberi kerugian tertentu yang diderita pemegang polis akibat hal yang tidak pasti serta memberikan pembayaran atas kematian pihak tertanggung sesuai dengan besaran manfaat yang ditetapkan pada perjanjian.

Dalam asuransi syariah terdapat empat aspek perbedaan yang dapat diperhatikan dari asuransi biasa dan syariah. Pertama, prinsip pengelolaan risiko. Secara umum asuransi menerapkan sistem transfer of risk yang dapat memindahkan risiko nasabah ke perusahaan asuransi dengan syarat pembayaran tertentu kepada pihak asuransi. Dalam konsep syariah, dikenal dengan istilah sharing of risk atau Takaful dengan cara penghimpunan dana dari para peserta yang kemudian pemanfaatannya ditujukan bagi peserta yang mendapatkan musibah. Kedua, sistem pengelolaan dana. Secara umum asuransi biasa menjadikan seluruh premi sebagai hak milik perusahaan. Sedangkan pada Syariah, pengelolaan dana dibagi menjadi tiga, yaitu dana tabarru’, investasi peserta, dan dana perusahaan. Hal ini secara implisit menjelaskan adanya keadilan bagi kedua belah pihak. Ketiga, pengelolaan dana investasi. Secara umum, investasi nasabah tidak diawasi kehalalan aktivitasnya, sedangkan pada asuransi Syariah terdapat akad atau perjanjian yang terbebas dari unsur ketidakjelasan, perjudian, riba, dan ketidakadilan. Terakhir adalah monitoring kaidah pelaksanaan. Investasi Syariah memiliki Dewan Syariah Nasional (DSN) MUI yang diawasi oleh Dewan Pengawas Syariah untuk memonitor kehalalan aktivitas asuransi, sedangkan asuransi biasa atau konvensional tidak dimonitor dan didampingi oleh Dewan Pengawas Syariah.

Dengan kehalalan transaksi asuransi Syariah yang dijamin oleh Majelis Ulama Indonesia (MUI) dengan Fatwa No. 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah melalui DSN menimbulkan kepercayaan mengenai dampak dan manfaat yang didapatkan nasabah dalam sudut pandang Syariah. Manfaat tersebut antara lain tidak berlakunya sistem “dana hangus” yang merupakan akumulasi dana pemegang polis meskipun tidak terjadi klaim dana selama masa perjanjian, adanya transparansi pengelolaan dana, serta pengelolaan dana yang islami.

Beberapa tahun terakhir, produk asuransi syariah banyak bermunculan melalui penawaran dari perusahaan asuransi konvensional. Tren yang semakin meningkat pada industri asuransi syariah perlu didukung oleh pemerintah dan masyarakat Indonesia karena memiliki penduduk muslim terbesar di dunia dengan penduduk mayoritas Islam. Hal ini menimbulkan efek pada tingkat penetrasi dan kepadatan asuransi terhadap industri asuransi syariah. Berdasarkan Ikhtisar Keuangan Asuransi Syariah per November 2021, mereka menyatakan bahwa aset meningkat (year on year) 1,32 persen, kontribusi bruto meningkat (year on year) 38,47 persen, penetrasi sedikit meningkat (year on year) sebesar 0,031 persen, dan peningkatan kepadatan (tahun ke tahun) 37,14 persen (Otoritas Layanan Keuangan, 2021). Mengenai data serupa, jumlah penetrasi per November 2021 sebesar 0,14 persen, dan jumlah penduduk adalah 274 juta. Artinya, jumlah penetrasi dibandingkan dengan jumlah penduduk Indonesia hanya 383.500 jiwa. Negara dengan penduduk mayoritas Islam memang umumnya memiliki tingkat penetrasi dan kepadatan asuransi yang relatif lebih rendah dibandingkan dengan negara lain karena adanya larangan pada Islam terkait dengan komponen pada asuransi konvensional. Maka dari itu, asuransi syariah memiliki potensi untuk berkembang di Indonesia karena anjuran dan solusi yang ditawarkan Islam itu sendiri serta perekonomian Indonesia yang sangat tergantung pada UMKM akan kompatibel dengan sifat asuransi syariah yang memungkinkan pengguna di dalamnya mendapatkan hasil yang lebih adil.

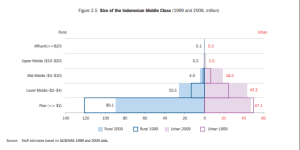

Dalam laporan Asian Development Bank (ADB) berjudul “The Rise of Asia’s Middle Class 2010″, jumlah kelas menengah di Indonesia bertambah pesat dalam 10 tahun terakhir akibat pertumbuhan ekonomi yang tinggi dan stabil di Indonesia. Pada tahun 1999 kelas menengah hanya mencapai 25 persen atau 45 juta orang, tetapi satu dekade kemudian melonjak menjadi 42,7 persen atau 93 juta. Sedangkan jumlah kelompok miskin menurun dari 171 juta menjadi 123 juta. Dengan jumlah kelas menengah Indonesia yang semakin berkembang memungkinkan industri asuransi syariah tumbuh dengan sangat baik serta didukung oleh penerapan Good Corporate Governance (GCG) akan mendorong proses bisnis yang bersih sehingga berdampak kondusif bagi munculnya asuransi syariah. Selain prospek asuransi syariah di Indonesia, ada tantangan yang dihadapi oleh industri asuransi syariah di Indonesia. Hasil survei literasi keuangan yang dilakukan OJK pada tahun 2013 mengungkapkan bahwa hanya 18 persen masyarakat yang memahami produk asuransi dan hanya 12 persen masyarakat yang menggunakan produk asuransi. Untuk mengembangkan potensi asuransi syariah, industri asuransi harus mengambil langkah optimal memberikan edukasi tentang pentingnya berasuransi (Asian Development Bank, 2010)

Source: SUSENAS

Melalui penjelasan yang telah disebutkan, asuransi syariah dapat menjadi alternatif bagi masyarakat untuk terjun ke dunia asuransi. Masyarakat juga bisa meminimalisir kekhawatiran mereka terkait apakah larangan yang disebutkan oleh Islam telah dilanggar karena asuransi syariah dibentuk dan dioperasikan sesuai syariat Islam. Selain itu, dengan adanya produk layanan dan jasa yang ditawarkan oleh industri asuransi syariah membuat hasil yang dituai menjadi lebih adil sehingga tidak ada satu pihak pun yang merasa dirugikan. Namun, asuransi syariah perlu didukung oleh bantuan dari pemerintah, perusahaan, dan masyarakat apabila ingin memaksimalkan potensi yang ada. Apabila ketiga komponen penggerak ini memutuskan untuk menjalankan prospek asuransi syariah, bukan tidak mungkin bahwa keputusan ini bisa menjadi salah satu jalan keluar untuk membuat kehidupan masyarakat menjadi lebih baik.

Daftar Pustaka:

Indonesia Financial Services Authority. (2021). Islamic Financial Development Report 2020. 13 Desember 2021. https://www.ojk.go.id/id/kanal/syariah/data-dan-statistik/laporan-perkembangan-keuangan-syariah-indonesia/

Asian Development Bank. (2010). The Rise of Asia’s Middle Class 2010. https://www.adb.org/sites/default/files/publication/27726/ki2010-special-chapter.pdf

Takaful Keluarga. (2018). Perbedaan Asuransi Syariah dengan Asuransi Konvensional – Takaful Keluarga. [online] Available at: https://takaful.co.id/perbedaan-asuransi-syariah-dengan-asuransi-konvensional/ [Accessed 23 Jul. 2022].

Ojk.go.id. (2014). Undang-Undang Nomor 40 Tahun 2014 Tentang Perasuransian. [online] Available at: https://www.ojk.go.id/id/kanal/iknb/regulasi/asuransi/undang-undang/pages/Undang-Undang-Nomor-40-Tahun-2014-Tentang-Perasuransian.aspx [Accessed 24 Jul. 2022].