Oleh: Sigi Putri Davni dan Fernanda Sayyidatina

Sumber : twitter.com/dailysocial

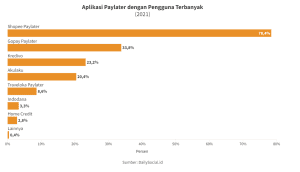

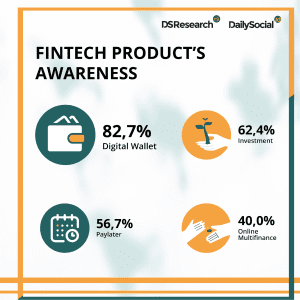

Paylater merupakan salah satu sistem pembayaran yang cara kerjanya hampir sama seperti kartu kredit, yaitu pengguna bisa melakukan transaksi terlebih dahulu dan membayarnya di kemudian hari, hanya saja Paylater tidak berbentuk fisik melainkan digital. Perkembangan Paylater di Indonesia berlangsung dengan cepat, bahkan menurut data yang diterbitkan oleh DSReseach pada Fintech Report 2019, Paylater menjadi layanan populer ketiga sebanyak 56,7% setelah aplikasi dompet digital sebanyak 82,7% dan investasi sebanyak 62,4%. Survei Daily Social terhadap 1500 responden, terdapat 509 pengguna Paylater dalam berbagai fintech, seperti Shopee Paylater sebanyak 78,4%, Gopay Paylater sebanyak 33,8%, Kredivo sebanyak 23,2%, Akulaku sebanyak 20,4%, Traveloka Paylater sebanyak 8,6%, Indodana sebanyak 3,3%, Home Credit sebanyak 2,8% dan jenis lainnya sebanyak 0,4%. Dari data tersebut, dapat diketahui bahwa 1 dari 3 pengguna aplikasi juga merupakan pengguna Paylater (Dailysocial, 2020)

Perkembangan Paylater yang menjamur ini tentunya tidak terlepas dari kelebihan yang diberikan oleh sistem pembayaran ini. Paylater memberikan kemudahan pada proses pembayaran pasalnya proses pendaftaran dapat dilakukan dengan cepat dan dapat digunakan oleh lebih banyak kalangan. Kemudian, pembeli yang hendak bertransaksi tidak perlu bingung menyiapkan uang tunai yang cukup. Oleh karena itu, pembeli dapat memenuhi kebutuhannya meskipun belum memiliki cukup uang. Selain itu, terdapat banyak promo yang ditawarkan apabila bertransaksi menggunakan Paylater. Namun, banyak pengguna yang tidak menyadari bahwa penggunaan Paylater secara tidak langsung membentuk perilaku buruk, seperti impulsive buying dan kebiasaan berutang. Bahkan, ada risiko kebocoran data meskipun di beberapa platform Paylater sudah diawasi oleh OJK. Selain itu, kesadaran terkait halal-haram penggunaan Paylater khususnya di kalangan masyarakat muslim Indonesia masih rendah.

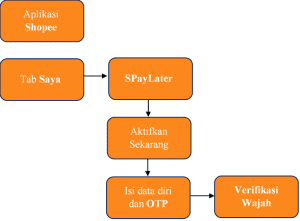

Seperti yang sudah dijelaskan, Paylater menggunakan konsep “beli sekarang dan bayar nanti”. Hal itu mirip dengan kartu kredit tetapi perbedaannya kartu kredit menggunakan media berupa kartu sedangkan Paylater dalam platform berupa e-commerce menggunakan bentuk digital atau biasa disebut virtual money. Dalam menggunakan Shopee Paylater, pihak Shopee menggunakan metode di bawah ini untuk mengatasi adanya piutang tak tertagih.

Sumber: www.shopee.co.id/Shopee

Berdasarkan hierarki sejarah, e-commerce merupakan model transaksi jual beli yang baru setelah bai’ as-salam. Pada penerapannya, Paylater dan bai’ as-salam digunakan untuk kegiatan jual beli tetapi berbeda pada praktiknya. Bai’ as-salam merupakan akad jual beli yang membayar di muka terlebih dahulu dan menerima barang di waktu yang ditetapkan. Di sisi lain, Paylater merupakan akad jual beli yang menerima barang terlebih dahulu dan membayar nanti. Selain itu, seperti pada syarat jual beli pada umumnya, Paylater dan bai’ as-salam harus memenuhi minimal 4 hal diantaranya, penjual, pembeli, alat tukar berupa uang, dan barang yang diperjual belikan (Al-Mahbubah & Nurwakhidah, 2021).

Menurut pandangan Islam, Paylater ini menggunakan akad Qardh. Menurut Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah, akad Qardh adalah perjanjian terhadap pinjaman dana kepada Nasabah dengan ketentuan yang sudah ditetapkan bahwa Nasabah wajib mengembalikan dana yang diterimanya pada waktu yang telah disepakati oleh kedua belah pihak. Landasan hukum akad qarḍ serupa dengan tolong-menolong dalam kebaikan, yaitu antara pihak peminjam (muqtarid) dan yang diberi pinjaman (muqrid).

Berdasarkan Fatwa DSN-MUI No:116/DSNMUI/IX/2017 tentang Uang Elektronik Syariah terutama pada syarat dan ketentuan pada akad Qardh tidak diterapkan pada shopee Paylater sehingga praktik pelaksanannya bertentangan dengan syariat Islam. Hal ini dikarenakan Shopee Paylater mengandung riba dalam pelunasan utangnya. Walaupun, pada bulan pertama dikenakan 0% tetapi jika yang diberi pinjaman (muqrid) membayar melewati waktu jatuh tempo akan dikenakan denda sebesar 5% dari nominal pembayarannya dan ada biaya administrasi sebesar 1% (Azhara, 2021). Hal itu dikategorikan riba karena terlepas kedua belah pihak sudah menyetujui kontrak yang diajukan oleh peminjam (muqrid) kepada yang diberi pinjaman (muqtarid), mekanisme fitur Paylater ini menguntungkan pihak shopee dan memberatkan pihak pengguna layanan shopee Paylater ini.

Akan tetapi, ada pendapat yang memperbolehkan transaksi utang piutang yang dijalani dengan menganggapnya sebagai akad ijarah. Menurut Muhammad Syamsudin, berlandaskan pada kitab Al-Mughni yang ditulis oleh Ibnu Qudamah, adanya tambahan biaya atau utang karena menggunakan aplikasi sebagai perantara antara pihak Shopee dengan konsumen Shopee Paylater maka tambahan biaya tersebut bukan riba (Syamsudin, 2020).

Berdasarkan pembahasan di atas, dapat disimpulkan bahwa terdapat beberapa pendapat yang berbeda akan penilaian mereka terkait penggunaan Paylater bagi masyarakat muslim. Dari segi syariat Islam, penggunaan Paylater ini merupakan hal yang dianjurkan oleh Allah SWT karena dinilai mampu memberikan pertolongan terhadap sesama kaum muslim yang membutuhkan dana dengan adanya utang-piutang antara pihak peminjam (muqrid) dan yang diberi pinjaman (muqtarid). Terlepas dari kategori riba dan diakuinya sebagai akad ijarah (sewa aplikasi), penting bagi umat Islam untuk bisa mengetahui akan urgensi dalam memenuhi kebutuhan hidup. Jika merasa tidak terlalu butuh pinjaman maka tidak perlu meminjam dari aplikasi Shopee Paylater. Namun, jika merasa sangat dibutuhkan, maka diperbolehkan menggunakan aplikasi seperti Shopee Paylater dan sejenisnya.

Daftar Pustaka

Al-Hakim, K. (2022). 9 Kelebihan dan kekurangan aplikasi Paylater, jangan asal pakai. brilio.net. Retrieved 22 July 2022, from https://www.brilio.net/gadget/9-kelebihan-dan-kekurangan-aplikasi-Paylater-jangan-asal-pakai-2203086.html.

Al-Mahbubah, R. M., & Nurwakhidah, A. (2021). The Frame of Sharia Economic on Paylater Payment System. Islamiconomic: Jurnal Ekonomi Islam, 12-15.

Azhara, D. (2021, November 13). Pandangan Para Ulama terhadap Shopee Paylater. Retrieved from Kumparan: https://kumparan.com/adiahning/pandangan-para-ulama-terhadap-shopee-Paylater-1wuZFI4nuKV/full

DailySocial.id (2022). Retrieved 22 July 2022, from https://twitter.com/dailysocial/status/1240586350153412610.

Eka, R. (2020). Studi Layanan Paylater di Platform E-commerce Indonesia | Dailysocial. Dailysocial.id. Retrieved 22 July 2022, from https://dailysocial.id/post/studi-Paylater-indonesia-2020.

Mahdi, M. (2022). 8 Paylater dengan Pengguna Terbanyak, Siapa Memimpin?. Dataindonesia.id. Retrieved 22 July 2022, from https://dataindonesia.id/digital/detail/8-Paylater-dengan-pengguna-terbanyak-siapa-memimpin.

Sari, R. (2021). Pengaruh Penggunaan Paylater Terhadap Perilaku Impulse Buying Pengguna E-Commerce di Indonesia. Jurnal Riset Bisnis Dan Investasi, 7(1), 44-57. https://doi.org/10.35313/jrbi.v7i1.2058

Syamsudin, M. (2020, May 27). Kartu Kredit Online atau Paylater menurut Hukum Islam. Retrieved from NU Online: https://islam.nu.or.id/ekonomi-syariah/kartu-kredit-online-atau-Paylater-menurut-hukum-islam-m7kV1